![]()

創業直前~創業1年未満の経営者の方へ

「日本政策金融公庫の創業融資」

自己資金だけで

本当に充分ですか?

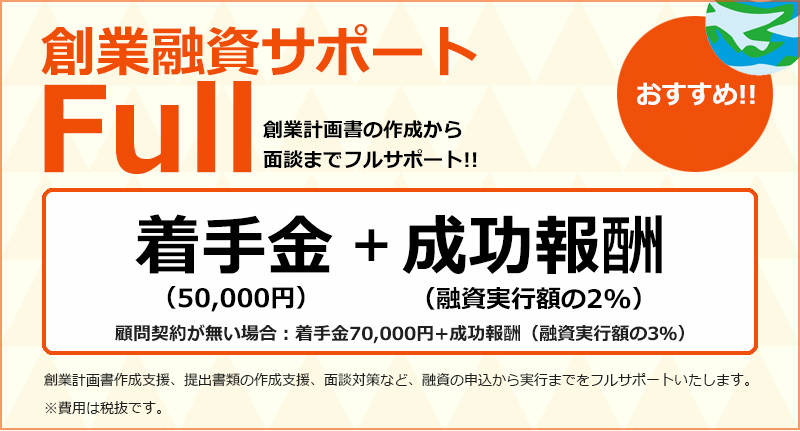

アトラス総合事務所の創業融資サポート

Are you ready?

ロケット(会社)の燃料(資金)は満タンですか?

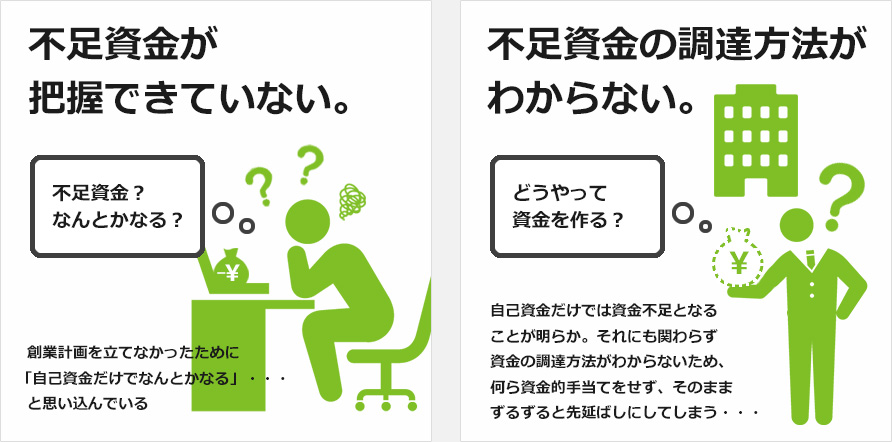

いずれのケースも創業時によくある典型的な準備不足です。

創業後は思ったよりも多くの資金を必要とします。通帳の残高をみると毎日のように残高が減っていく。「売上が立つにはまだしばらく時間がかかる。もうしばらくの辛抱だ・・・」と自分に言い聞かせてみるものの、今更ながら売上見込みの甘さは否めない。自信が無くなっていく。創業当時の熱い気持ちが揺らいでくる。サラリーマンの方がよかったかも・・・

このような状況で、創業当初の「絶対に起業して成功して見せる!」という熱い気持ちを保てるでしょうか?

あなたのビジネスプランがどんなに素晴らしくても、「資金不足=燃料不足」の前ではなすすべがありません。

まずは事業計画書を作成し、

必要資金を計算してみましょう!

「創業時には会社の実績が無い」

という特殊な事情

創業時融資のPoint

創業時は会社に会社に事業の実績がないため、創業融資は金融機関にとって非常にリスクが高いといえます。日本政策金融公庫(以下「公庫」)が政府系金融機関として、新規事業の創出を積極的に推し進めているとはいえ、「貸したお金が回収できない」ということは避けなければなりません。

「実績に基づいて判断したい!」というのが公庫の本音でしょうが、創業時には会社に事業の実績はありません。そこで創業融資については通常の融資とは違った視点で審査が行われることになります。

“実績がない”ことが有利に!?

創業時に融資を受けず、「第1期の結果を見てから融資を考えよう」という方がいらっしゃいますが注意が必要です。創業時の会社には事業の実績がないため、創業融資の際は実績以外の部分でアピールすることになります。ですが、本音は「実績に基づいて融資の可否を判断したい」と考えています。

第1期を黒字で終えることができれば問題ないのですが、仮に第1期が赤字になってしまいその時に初めて融資を考えたとしても、「赤字という実績」を作ってしまったあとでは融資は非常に難しくなります。当然ですが、「創業時に必要最低限の融資を受け、余裕が無くなった時に追加融資を受ける」という考えも非常にリスクが高いと言えるでしょう。

創業融資は「実績がない中で融資の可否を判断しなければならない」という特殊な事情があります。実績がないことを逆手にとって上手に資金調達を行い、資金的に余裕をもって事業を始めましょう!

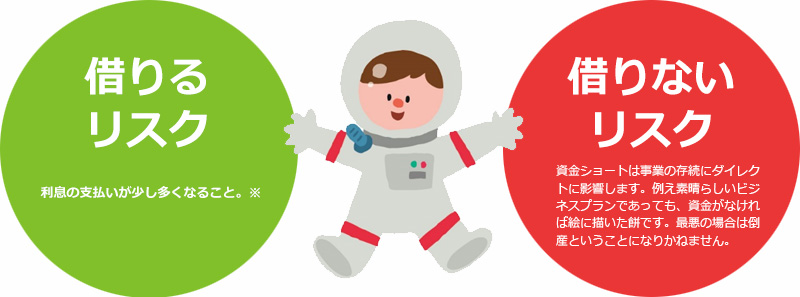

借りないリスクを考える

「『資金的に余裕をもって創業しましょう』と言われても、できる限り借入は少なくしたい」という気持ちは理解できます。ところが、「借りるリスク」と「借りないリスク」を比較してみると「借りるリスク」は意外と小さいことが分かります。むしろ借りないリスクは事業の成長・存続に大きく影響する可能性があることも・・・

いずれにせよ事業計画書作成の際には、 「“悪い実績”ができてしまったあとの融資は難しい」ということを前提に、「売上が順調に推移した場合」だけでなく、例えば「予想よりも売上が伸びなかった場合」、「設備資金が思っていたよりも高額になってしまった場合」、「融資額が希望額に届かなかった場合」など、いろいろなケースを想定してみましょう。

※創業融資に関しては無担保・無保証人の融資制度利用することも可能ですので、倒産した際のリスクはある程度軽減されます。但し利用には一定の要件がございます。

事業計画の立案は面談対策の近道!

アピールポイントを再確認しましょう!

公庫の担当者はこんなことを考えています

融資を申し込むと必ず公庫の担当者との面談があります。公庫の担当者は面談結果を融資課長に報告し、支店長の決済を経て最終的に融資の可否が決定されます。

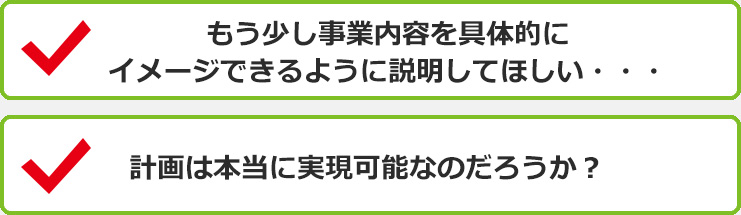

面談に際し重要なことは「会社の事業内容を正確に伝え、如何にして事業計画が絵に描いた餅でないことを理解してもらうか」ということです。

あなたの事業を理解してもらうために綿密な事業計画が欠かせません。いくつかのパターンを想定し、数値をもって説明することであなたの事業を正しく理解することができるでしょう。

いかがですか?

Pointは掴めましたでしょうか?

次はアトラス総合事務所の

創業融資サポートのご紹介です。

資金調達は経営者の重要な仕事の一つですので、ご自身でチャレンジするのも良いと思います。

Pointを押さえればそんなに難しいものではありません。

ですが・・・

少しでも不安があれば

私たちを頼ってください!

創業時だからこそ、プロのサポート受けて精度の高い創業計画を立案し、いくつかの可能性の中から最適な資金を計算しましょう。そして確実に創業資金を調達し、安心して事業をスタートさせることが何よりも大切だと私たちは考えます。

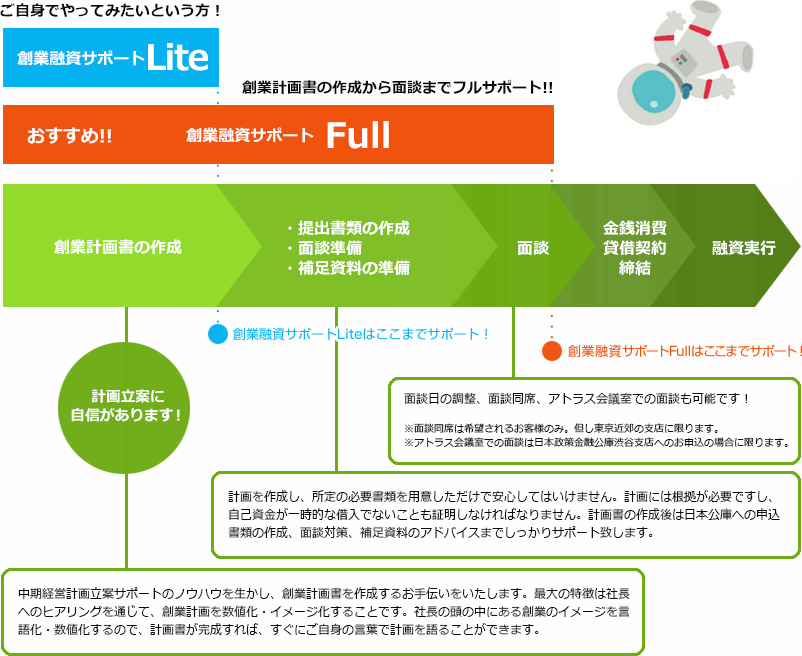

2つのメニューであなたの資金調達をしっかりサポート!

融資実行までの流れと2つのサポート

I'm all ready!

さぁ、燃料満タンで出発しましょう!!

アトラス総合事務所

〒150-0036 東京都渋谷区南平台町2-17 日交渋谷南平台ビル6階

電話 03-3464-9333 FAX 03-3476-4665

[代表者] 公認会計士・税理士・行政書士 井上 修

Copyright© 2012 アトラス総合事務所. All rights reserved.